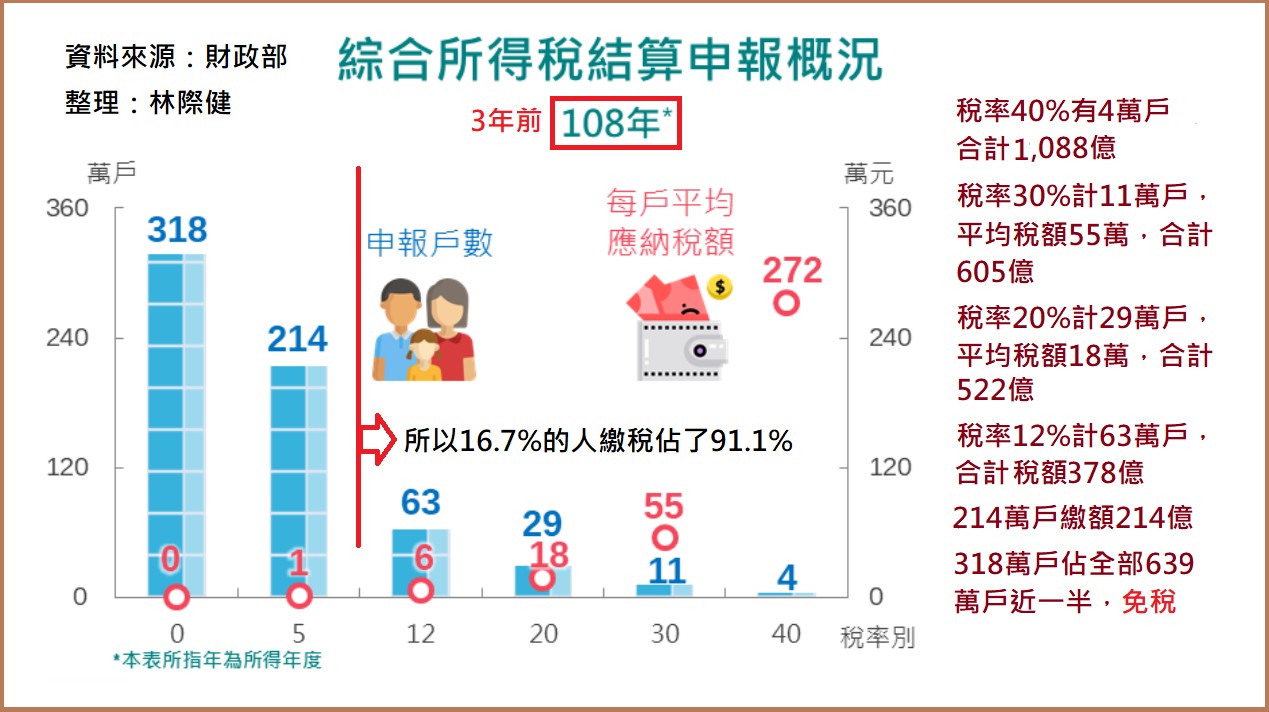

經濟 / 2023-02-09 超徵稅收應還稅於經濟發展 林際健 / 本報主筆 前工研院研究員 最近因為111年度稅收超徵4500億元,先是總統爆料要將超徵屬中央部份約3600億要去補貼健保、勞保透支,引起民代及媒體關切,最後行政院出來說規畫讓全民共享每人6000元。到底稅收不管如何就是收入國庫,而是否能挪支其他項目,則應看預算法案是否有規範,否則超徵部份不能在年度預算內混為一談。 為何叫超徵,就是在編列預算時估計歲出數要有相當歲入部份即量入為出的觀念。稅收額度意外好因此叫超收。去年因為美國為了中國大陸科技與經濟發展好,藉故打壓發動貿易戰及科技戰,將供應鏈「去中化」或者禁止所有國家的半導體零件不得賣給中國大陸,而ITC資通訊產品及零組件是台商的強項,轉單效應供應中國大陸及東南亞使得電子相關零組件出口額佔整體出口額達50.7%,半導體出口一支獨秀佔出口額38.4%。再加上前年底貨櫃輪大豐收延續到去年上半年,貨櫃三雄各賺了四五個股本,也因此光是半導體及航運公司包辦前五大繳稅公司,總計1165億的營利所得稅。如再依綜合所得稅報稅記錄來看,各大公司研發及管理階層年薪都達100-300萬之譜,按108年度全國繳稅戶約639萬,稅額6萬以上的人數約107萬人,繳稅額度佔91.1%。33.5%的人只繳1萬元稅金。也就是說近50%免繳納所得稅。 從以上分析資料可看到,貢獻營利事業所得稅稅金最多的公司基本上也付給了員工豐厚的薪資,間接也是綜合所得稅的繳稅主力。還有上市櫃公司的股利發放去年也達2萬億,如以法人固定分離課稅20%,如非法人則納入綜合所得稅課徵,也絕對超過20%稅率。所以上市櫃公司股利也會有4000億貢獻,所以說來說去主要就是大公司的貢獻。 而這些大公司能賺錢且養活了員工及背後的家庭,靠的就是競爭力。我們去看有競爭力的公司,毛利率大多大於20%,像台積電就高達60%,就有能力發出比薪資高的紅利。很多毛利只有3%、4%所謂的「毛三到四」,可能年終只能勉強發一個月。有的公司還因匯率吃掉了獲利,而發不出年終獎金,那員工薪資也只能勉強度日。而競爭力來源不外科技力強能領導產品性能而抓住市場市佔,要不然就是管理上運用有效率的軟體系統,降低了成本創造了獲利空間。 綜合上述,所以,超徵稅額主要來自經濟發展不應以民粹方式亂用,每人發6000元跟促進經濟的消費券意義不同,以稅收去補貼勞健保也扭曲了保險的本意。如要退稅,也要依繳稅情況來退,沒繳稅的人不能退稅。最好的方式應該未雨綢繆,在有能力的時候加強科技的投資,才能持續維持企業的高競爭力,才能保證國富民強。民國62年7月成立工業技術研究院,63年決定投資半導體技術,69年成立聯電,75年成立台積電,78年成立台灣光罩,84年底成立世界先進。那時每年政府投資工研院100億元。可惜之後政府投入金額不增反減,三十年後竟然不到100億元如以購買力來看可能連50億都不到。顯然工研院經費不足,發展的技術大多投資分散只能蜻蜓點水效果不彰。一個好產業要磨劍三十年,七十年代投資光電也讓我們光電產業風光一時,八十年代投資航太產業現在也在收成階段。如果現在覺醒還來得及,趕快加大投資工研院,現在每投資一塊錢,將來都以千倍萬倍的收益回報給台灣社會。 Related Topics 林際健 文章導覽 < 中華民國憲政體制:內閣制與總統制之辯謝正一博士主張一國兩府 > You Might Also Like 台美關稅談判背後的問題 博通2奈米技術成功看未來台積電 對美出口關稅只是拿台積電的手段 Leave a Reply Cancel 在瀏覽器中儲存顯示名稱、電子郵件地址及個人網站網址,以供下次發佈留言時使用。 Δ

Leave a Reply